Không nói quá khi cho rằng ICO đã biến đổi hoàn toàn các hình thức gây quỹ cho các công ty blockchain ở giai đoạn đầu trên toàn thế giới.

Ở thời điểm năm ngoái, đã có hơn 4 tỷ đô được huy động thông qua các sự kiện như vậy, vượt xa cả lượng vốn huy động của các startup blockchain về vốn đầu tư mạo hiểm thực hiện qua các kênh truyền thống. Nhiều người đã gọi năm 2017 là năm của Token.

Nhưng việc thiếu quy định chặt chẽ đã dẫn đến nhiều trò gian lận và các hoạt động gây quỹ đáng ngờ xuất hiện trong thị trường. Trước tình hình đó, Uỷ ban Giao dịch Chứng khoán (SEC) đang tăng cường giám sát các ICO để đảm bảo rằng các dịch vụ đó tuân thủ các quy định, đặc biệt là luật chứng khoán liên bang.

Các cơ quan luật định Hoa Kỳ hiện đang dẫn đầu trong việc phụ trách các quy định ICO và dự kiến nhiều quốc gia khác trên khắp thế giới sẽ tiếp nối theo bước chân của họ.

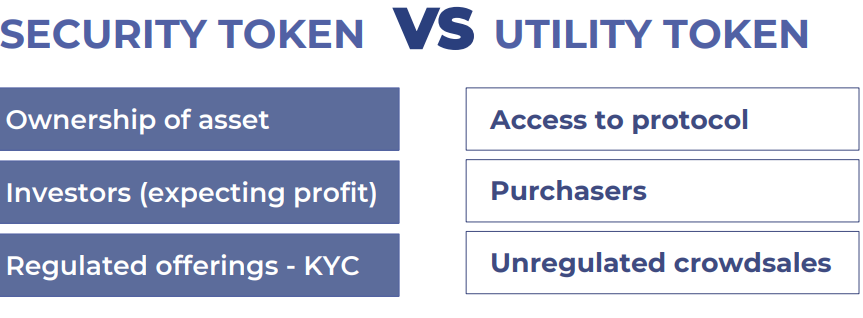

Nỗ lực chính của SEC là cố gắng phân tích xem liệu một token chỉ đơn thuần là một tiện ích (Utility Token – Token Utility) hay chúng được cung cấp cho các mục đích đầu tư (Security Token – Token Security).

Lấy ví dụ, ngày 11 tháng 12, SEC ban hành một lệnh ngưng đối với Munchee, một công ty công nghệ đã tổ chức một dự án ICO trị giá 15 triệu đô vào đầu năm nhằm mục đích tạo ra một “hệ sinh thái” đánh giá bữa ăn nhà hàng.

Ứng dụng của nó cho phép người dùng viết đánh giá và đăng ảnh của các bữa ăn được phục vụ tại các nhà hàng. Token Munchee (MUN) được công ty quảng bá như là một phần không thể tách rời của hệ sinh thái này, với MUN mọi người có thể mua quảng cáo và viết đánh giá.

Theo whitepaper của Munchee, thực tế là token MUN sẽ được sử dụng trong ứng dụng đã chứng minh việc phân loại của chúng là các token “tiện ích” (token utility) chứ không phải là Token “chứng khoán” (Token security). Tuy nhiên SEC đã không đồng ý với điều này.

Tầm quan trọng của việc phân biệt Utility Token và Security Token

Sự khác biệt giữa Utility Token và Security Token rất quan trọng đối với các nhà quản lý. Theo quan điểm của luật chứng khoán, việc bán token cũng như các mặt hàng khác cung cấp các tiện ích như bất động sản hoặc kim loại quý phần lớn bị loại trừ khỏi quy định của chứng khoán.

Thật vậy, đây chính xác là lý do tại sao các công ty như Munchee nhắm đến việc tránh các token của họ bị phân loại thành Security Token vì điều này đòi hỏi phải có giấy phép phù hợp, giấy phép này có thể tốn kém và cần quy trình phức tạp để có được.

Do đó, họ hướng tới việc tiếp thị token dưới dạng Utility Token khi tổ chức các ICO, từ đó việc tuân thủ quy định sẽ ít nghiêm ngặt hơn đáng kể.

Vào tháng 7, sau khi điều tra về token DAO – token được xây dựng dựa trên nền tảng Ethereum, SEC lần đầu tiên đi đến kết luận token này phân loại vào dạng chứng khoán và do đó buộc phải tuân thủ theo Luật chứng khoán liên bang. Tuy nhiên, khi token của DAO bị phân loại là chứng khoán, họ lại tiếp tục đưa ra quan điểm rằng Ether hoàn toàn không được phân loại vào chứng khoán. Và theo như Devebois & Plimpton phân tích:

“Báo cáo này dường như đang phân biệt giữa Ether – một đồng tiền được gắn nhãn là tiền điện tử và token DAO – một đồng tiền được xác định vào loại chứng khoán. Điều này khiến những người tham gia thị trường có thể thở phào nhẹ nhõm bởi nó hỗ trợ quan điểm rằng không phải tất cả token blockchain đều là chứng khoán theo Luật chứng khoán liên bang Hoa Kỳ”.

Để hiểu về Utility Token, cách dễ nhất là chúng ta hình dung chúng như là “nhiên liệu” được sử dụng để cung cấp năng lượng cho các hoạt động của hệ thống. Chúng chủ yếu không được thiết kế để đầu tư, cả ở hiện tại và trong tương lai, do đó không cần tuân theo luật của quốc gia về quản lí chứng khoán.

Điều này giải thích tại sao các dự án có xu hướng cung cấp các token Utility hơn là ICO của họ bị gọi là Token Offering để không khiến chúng bị giới chứng khoán nhầm lẫn là các IPO (Initial Public Offerings) và do đó không thu hút sự chú ý quá mức của các cơ quan luật định.

Ethererum có thể được coi là Utility Token vì nó thể hiện là “nhiên liệu” sử dụng cho mạng lưới khởi chạy và chức năng chính của nó là cho phép thực hiện hợp lí các hợp đồng thông minh và tạo điều kiện thuận lợi cho việc xây dựng các ứng dụng trên mạng lưới.

Bằng cách hoàn thành code và hợp đồng thông minh, Miner Ethereum được thưởng “nhiên liệu” đại diện cho giá trị của Ethererum.

Lấy một ví dụ khác, Filecoin phá kỷ lục khi ICO của nó huy động được 257 triệu đô và việc bán token sẽ cung cấp cho người dùng quyền truy cập nền tảng lưu trữ đám mây phân tán của họ.

Mặt khác, các Security Token lại giống với các công cụ giao dịch tài chính hơn. Chúng thường được sử dụng như một khoản đầu tư vào một startup mới, hoặc phân phát một phần lợi nhuận/thua lỗ của công ty.

Đi kèm với Security Token là kỳ vọng về lợi nhuận trong tương lai sẽ được bắt nguồn từ những nỗ lực của người khác (thường là người sáng lập công ty) và giá trị của khoản đầu tư sẽ tăng lên.

Làm thế nào để SEC phân biệt được sự khác biệt?

Cho đến nay, công cụ được cho là hiệu quả nhất để phân biệt gọi là Howey Test, bài test được viết ra để xác định liệu rằng các giao dịch có được đánh giá là “hợp đồng đầu tư” hay không.

Bài test quy định một hợp đồng đầu tư là “một hợp đồng, giao dịch hoặc chương trình mà một người đầu tư tiền của họ vào các doanh nghiệp thông thường và được kỳ vọng chỉ mang lại lợi nhuận từ nỗ lực của người quảng bá hoặc bên thứ ba”.

Vì vậy, trên cơ sở ngưỡng Howey Test, SEC kết luận rằng Munchee phát hành chứng khoán được ngụy trang dưới dạng một tiện ích.

Kỳ vọng của các nhà đầu tư về lợi nhuận phụ thuộc vào nỗ lực của những người khác, cụ thể, nỗ lực của công ty để tạo ra hệ sinh thái, cũng như thực tế tạo ra các thị trường giao dịch thứ cấp cho token MUN.

Hơn nữa, whitepaper của Munchee đã nhấn mạnh rằng công ty sẽ điều hành hoạt động kinh doanh theo cách sẽ làm cho token MUN tăng giá trị.

Chủ tịch SEC, Jay Clayton đã phân biệt hai loại rõ ràng, hơn nữa còn khẳng định rằng:

“Chỉ cần gọi một token là một Utility Token hoặc cấu trúc nó để cung cấp một số tiện ích không có nghĩa là nó không phải là Security Token”.

Nếu token nhấn mạnh vào tiềm năng để các nhà đầu tư kiếm lợi từ một số điểm dựa trên “nỗ lực kinh doanh hoặc quản lý của người khác” thì các nhà chức trách sẽ coi đó là Security Token.

Làm thế nào để có thể xác định được một dự án đang phát hành Security Token?

Là một nhà đầu tư muốn tham gia vào các dự án ICO, bạn nên biết liệu công ty đang phát hành có đang cố bán token chứng khoán được “ngụy trang” dưới dạng các token tiện ích? Với những quy định rõ ràng hơn từ phía SEC, việc thông qua một dự án ICO theo quan điểm pháp lý sẽ trở nên quan trọng hơn bao giờ hết. Với ý nghĩ đó, một số hướng dẫn sau đây có thể sẽ giúp ích cho các nhà đầu tư (và cả bản thân các công ty phát hành) nhận biết token chứng khoán.

Nhìn vào chức năng của token

Bạn có thể sử dụng token theo mục đích đã được quáng bá trước đó không? Mặc dù có thể dự án chỉ ở chế độ “thử nghiệm”, nhưng nền tảng này phải chỉ rõ ít nhất là dự án có thể được người mua token sử dụng như dự định. Điều này nên được xác định rõ trước khi phát hành ICO.

Nỗ lực quảng bá của công ty tập trung vào điều gì?

Liệu các tài nguyên trực tuyến của nó (ví dụ như trên diễn đàn, Facebook và website) có hướng vào các nhà đầu tư và cộng đồng tiền điện tử? Nếu vậy, điều này sẽ làm tăng nguy cơ rằng token là một chứng khoán và khả năng lớn sẽ bị can thiệp của cơ quan luật định. Nhưng nếu thay vào đó, công ty tập trung vào việc cố gắng thu hút mọi người sử dụng nền tảng của mình, không sử dụng từ ngữ nào tập trung vào thu nhập và thay vào đó thảo luận về chức năng của token, thì tính hợp pháp của dự án có khả năng thuyết phục hơn.

Không dựa vào một khung SAFT

Một hợp đồng đơn giản cho token tương lai (SAFT) là một hợp đồng đầu tư do các nhà phát triển dự án cung cấp cho các nhà đầu tư được công nhận. Khung này nhằm khẳng định rằng khi token phát hành cho các nhà đầu tư trong một dự án ICO, chúng có các tiện ích, như vậy chúng không được coi là chứng khoán và có thể được bán cho các nhà đầu tư trong các sàn giao dịch thứ cấp. Nhưng các nhà đầu tư không nên chỉ giả định một cách đơn giản rằng việc tồn tại một SAFT thích hợp sẽ khiến các công ty tuân thủ.

Trong trường hợp Munchee, SEC kết luận:

“Ngay cả khi token MUN có một ứng dụng thực tế tại thời điểm chào bán, nó sẽ không ngăn token khỏi việc trở thành một chứng khoán. Xác định xem một giao dịch có liên quan đến chứng khoán hay không, không nên chỉ nhìn vào bề ngoài, thay vào đó cần đánh giá cẩn thận dựa trên “tính chất kinh tế ẩn sau các giao dịch”.

Cẩn thận với các công ty tìm cách đưa token lên các sàn giao dịch

Nếu một công ty có ý định phát hành một token tiện ích nhưng lại có nỗ lực rõ ràng sẽ đưa token lên sàn giao dịch bởi chính họ hoặc thông qua một bên thứ ba nào đó thì bạn nên cẩn thận với nó. Như Clayton đã nhận xét về lệnh ngưng của SEC đối với Munchee, công ty này có token trên sàn giao dịch và quảng bá về khả năng giao dịch của chúng mạnh mẽ cho thấy chúng là token chứng khoán.

Tuyên bố nội dung hay những hứa hẹn chỉ ra rằng nhà đầu tư có thể kiếm được lợi nhuận

Nội dung của công ty được đăng tải trên blog, diễn đàn, nền tảng truyền thông xã hội hoặc được xác nhận nội dung từ bên thứ ba nào khác (chẳng hạn như các “chuyên gia” tiền điện tử trên YouTube) cho thấy lợi nhuận có thể được tạo ra từ việc mua token của công ty, đây là điều mà các nhà đầu tư nên quan tâm.

Thật vậy, Munchee đăng bài trên blog tuyên bố rằng “Khi có nhiều người dùng hơn trên nền tảng, token MUN càng có giá trị hơn”. Công ty cũng đăng một đường link với một video YouTube khuyến khích các nhà đầu tư tham gia sớm trong ICO để có thể tạo lợi nhuận.

Các cơ quan luật định có thể can thiệp bất cứ lúc nào

Không phải việc chào bán được công khai đồng nghĩa rằng các nhà tổ chức luật định sẽ không tham gia vào để can thiệp các dự án này nữa. Một lần nữa, Munchee cung cấp một ví dụ minh họa lý tưởng cho quan điểm này, với việc SEC ban hành lệnh ngừng một ngày sau khi bán token bắt đầu khởi động kế hoạch chào bán.

Trường hợp của Munchee và những trường hợp khác như BitConnect đã nêu ra một số câu hỏi quan trọng xung quanh bản chất của token được phát hành bởi các công ty mới dựa trên công nghệ blockchain. Theo Stephanie Avakian, đồng giám đốc Ban Thực thi của SEC, cơ quan quản lý:

“Chúng tôi sẽ tiếp tục xem xét cẩn thận thị trường nơi các dịch vụ không phù hợp tìm cách bán chứng khoán cho công chúng mà không qua đăng ký hoặc không thuộc diện miễn trừ đăng ký”.

Nhưng cũng cần nhấn mạnh rằng SEC dường như không cố gắng đóng cửa các dự án ICO hoặc ngăn chặn tiềm năng của các công ty blockchain và tiền điện tử. Nếu được xây dựng và thực hiện đúng, thì các sự kiện tạo token sẽ tiếp tục đại diện cho một cuộc cách mạng sáng tạo cho các dự án mới để gây quỹ.

Tuy nhiên, các token phải đáp ứng các tiêu chí chứng khoán, như Clayton nêu rõ:

“Chúng phải được kèm theo quy trình, điểm nhấn quan trọng và các biện pháp bảo vệ các nhà đầu tư khác mà luật chứng khoán chúng tôi yêu cầu”.

Nói tóm lại, các dự án phát hành ICO đang phát triển với tốc độ khá nhanh và theo tuyên bố mới nhất của SEC:

“Luật chứng khoán liên bang sẽ áp dụng cho bất kỳ chứng khoán nào cho dù được gắn nhãn là “coin” hay “token tiện ích”.

Mặc dù nhiều người đã đưa ra trường hợp cần phân biệt rõ ràng giữa Token tiện ích và chứng khoán, nhưng những nhận xét gần đây từ Messrs Clayton và Giancarlo đã chỉ ra rằng không có sự phân biệt rõ rệt nào giữa hai loại và nhiều dự án hơn nữa sẽ cần phải tuân thủ theo luật định.

Nếu đây là hướng cuối cùng mà Hoa Kỳ thực hiện thì phần lớn các quốc gia trên thế giới sẽ làm theo họ. Điều này sẽ giúp các nhà đầu tư toàn cầu nhận được sự bảo vệ thích hợp khi tham gia vào một dự án ICO, cũng như cung cấp một thị trường hợp pháp giúp nó trưởng thành và phát triển.

Theo CCN

Nguồn: icovn.net